Che cosa sono le scatole cinesi? E quale uso se ne può fare nel campo tributario?

Che cosa sono le scatole cinesi? E quale uso se ne può fare nel campo tributario?

Ne parlo su We Wealth e faccio una comparazione tra il diritto successorio italiano e quello francese, commentando una nota sentenza delle Corte di Appello di Parigi.

Di seguito la versione integrale dell’articolo:

L’arte delle scatole cinesi nella frode (o protezione?) fiscale

Con l’avvento del 2024, il panorama fiscale si prepara ad accogliere una serie di innovazioni nell’ambito dell’Imposta Municipale sugli Immobili (IMU). Questa tassa, fondamentale per finanziare servizi locali, subirà cambiamenti significativi che mirano a migliorare la trasparenza, favorire la sostenibilità e adeguarsi alle dinamiche socio-economiche attuali. In questo articolo, esploreremo le principali novità che caratterizzeranno l’IMU nel corso dell’anno.

- Revisione delle Aliquote in Base alla Sostenibilità Ambientale:

Uno degli aspetti più rilevanti delle nuove disposizioni riguarda la revisione delle aliquote IMU in base al livello di sostenibilità ambientale degli immobili. Proprietà dotate di sistemi energetici eco-friendly e soluzioni di efficienza energetica potrebbero beneficiare di aliquote più basse, incoraggiando gli investimenti in edifici a basso impatto ambientale e promuovendo la transizione verso comunità più sostenibili.

- Introduzione di Agevolazioni per la Riqualificazione Urbana:

Al fine di stimolare la riqualificazione urbana, le nuove disposizioni prevedono agevolazioni fiscali per chi investe in progetti di recupero e ristrutturazione di aree urbane degradate. Questa misura mira a incentivare la valorizzazione del patrimonio edilizio esistente, promuovendo allo stesso tempo la vivibilità delle città e la riduzione dello spreco di risorse.

- Digitalizzazione e Semplificazione delle Procedure:

Una delle priorità per il 2024 è la digitalizzazione completa delle procedure legate all’IMU. Gli utenti potranno accedere a piattaforme online intuitive per la compilazione e la presentazione delle dichiarazioni fiscali, semplificando il processo e riducendo il rischio di errori. Ciò contribuirà a una maggiore trasparenza e a una gestione più efficiente delle risorse pubbliche.

- Maggiore Coinvolgimento della Comunità Locale:

Per favorire un approccio più partecipativo, le nuove disposizioni prevedono un maggiore coinvolgimento della comunità locale nella definizione delle priorità di spesa derivanti dalle entrate dell’IMU. Questo processo democratico mira a garantire che le risorse siano indirizzate verso progetti che rispondono alle reali esigenze della popolazione locale, rafforzando il legame tra cittadini e amministrazione.

- Monitoraggio Attivo delle Dinamiche Immobiliari:

Grazie all’utilizzo di tecnologie avanzate, il monitoraggio delle dinamiche immobiliari diventerà più preciso e tempestivo. Ciò consentirà alle autorità locali di adattare rapidamente le politiche fiscali in risposta alle variazioni del mercato immobiliare, garantendo una maggiore flessibilità nell’amministrazione dell’IMU.

Conclusione:

Il 2024 si configura come un anno di significativi cambiamenti nell’ambito dell’Imposta Municipale sugli Immobili. Le nuove disposizioni puntano a rendere il sistema più equo, trasparente e in linea con le esigenze della società moderna. L’obiettivo ultimo è quello di favorire la sostenibilità, la partecipazione cittadina e una gestione più efficiente delle risorse pubbliche.

La Corte di Cassazione, con l’ordinanza n. 21810/2022 ha messo un po’ di ordine nel variegato mondo dei tributi locali prevedendo un “termine unitario di decadenza sia per l’esercizio dell’attività di accertamento, sia per la notifica del primo atto di riscossione”.

I Supremi giudici hanno chiarito che questa tipologia di tributi rientra tra le cd. “prestazioni periodiche collegate ad una causa debendi continuativa, per le quali opera il termine breve quinquennale di prescrizione” che decorre dalla notifica della cartella di pagamento o dell’ingiunzione fiscale. Il termine decadenziale di cinque anni quindi vale solo per l’attività di accertamento mentre quello per la riscossione coattiva sarà di tre anni. Quanto detto da Supremi giudici tiene conto del fatto che, a partire dal 2020, anche gli Enti locali emettono accertamenti esecutivi, accertamenti cioè che racchiudono in sè anche la funzione di esecuzione coattiva; quindi un unico atto che unisce alla funzione di accertamento quella di riscossione coattiva, e che contiene anche l’avviso al contribuente di pagare entro 60 giorni, pena l’inizio dell’esecuzione forzata. Non si deve poi dimenticare che al debito originario vanno sempre aggiunte sia le spese di notifica che gli oneri della riscossione. Questi ultimi, in particolare, devono necessariamente gravare sul debitore, non potendo essere a carico delle amministrazioni, nemmeno di quelle locali, anche perchè si parla di cifre a volte consistenti, specie se il ritardo che viene accumulato dal debitore prima di eseguire il pagamento è notevole. Venendo ai numeri, il debitore paga una somma pari al 3% nel caso in cui effettui il pagamento entro 60 giorni, con un limite massimo di euro 300; nel caso in cui invece il pagamento venga effettuato dopo il sessantesimo giorno, la somma da pagare arriverà al 6% dell’importo, con un limite di euro 600. Come confermato dai giudici di legittimità, gli atti che gli Enti locali notificano svolgono quindi una triplice funzione: quella di avvisi di accertamento, quella di titolo esecutivo e quella di atto di precetto, ricordando che, dopo la notifica dell’accertamento esecutivo, il termine di prescrizione sarà pari a cinque anni e non a dieci. Nello stesso termine, di cinque anni appunto, devono essere riscossi i crediti degli Enti locali; il dies a quo parte dallo scadere del termine per il pagamento, a seguito di notifica di cartella di pagamento o di ingiunzione fiscale. E’ bene ricordare, anche alla luce della valutazioni dei giudici di legittimità, che vi è una sostanziale differenza tra prescrizione e decadenza, differenza che, a volte, non appare chiara: la prescrizione decorre da quando l’imposta diviene esigibile e, se non è diversamente specificato, il termine è decennale. La decadenza invece, cui sono sottoposti tutti gli atti dell’amministrazione finanziaria, è un vizio insanabile e, come tale, una volta verificatasi, può far diventare definitivi gli atti.

![]() Se manca la firma digitale, la notifica via pec è inesistente e le cartelle di pagamento sono nulle. A stabilirlo è la Corte di Cassazione, con l’Ordinanza n. 27374 della Sez. VI Civile del 24/10/2019. La vicenda nasce da alcune cartelle di pagamento, con cui era stato richiesto ad un cittadino il pagamento dell’IMU. Avverso queste cartelle il cittadino aveva fatto ricorso e la Commissione tributaria gli aveva dato ragione.

Se manca la firma digitale, la notifica via pec è inesistente e le cartelle di pagamento sono nulle. A stabilirlo è la Corte di Cassazione, con l’Ordinanza n. 27374 della Sez. VI Civile del 24/10/2019. La vicenda nasce da alcune cartelle di pagamento, con cui era stato richiesto ad un cittadino il pagamento dell’IMU. Avverso queste cartelle il cittadino aveva fatto ricorso e la Commissione tributaria gli aveva dato ragione.

In secondo grado però il Comune aveva fatto appello e questa volta la Commissione Regionale aveva dato ragione all’Ente pubblico.

Per leggere la versione integrale, vai su:

Per la Corte di Giustizia UE (causa C-714/20 ) il rappresentante doganale è responsabile in solido con la società importatrice solo per i dazi e non anche per l’IVA perché solo una norma di carattere nazionale può prevedere una esplicita responsabilità per l’imposta.

Quindi, nel caso di mancato pagamento dell’IVA all’importazione, a seguito di indebito rilascio della dichiarazione d’intento da parte della società importatrice, il rappresentante doganale non sarà responsabile.

Quante tasse si devono pagare per un quadro falso? O dall’autenticità dubbia. L’ispirazione nasce dall’abitudine che De Chirico aveva, nell’ultima parte della sua vita, di far completare i suoi quadri ad altri. L’incidenza della tassazione differisce a seconda dell’acquirente

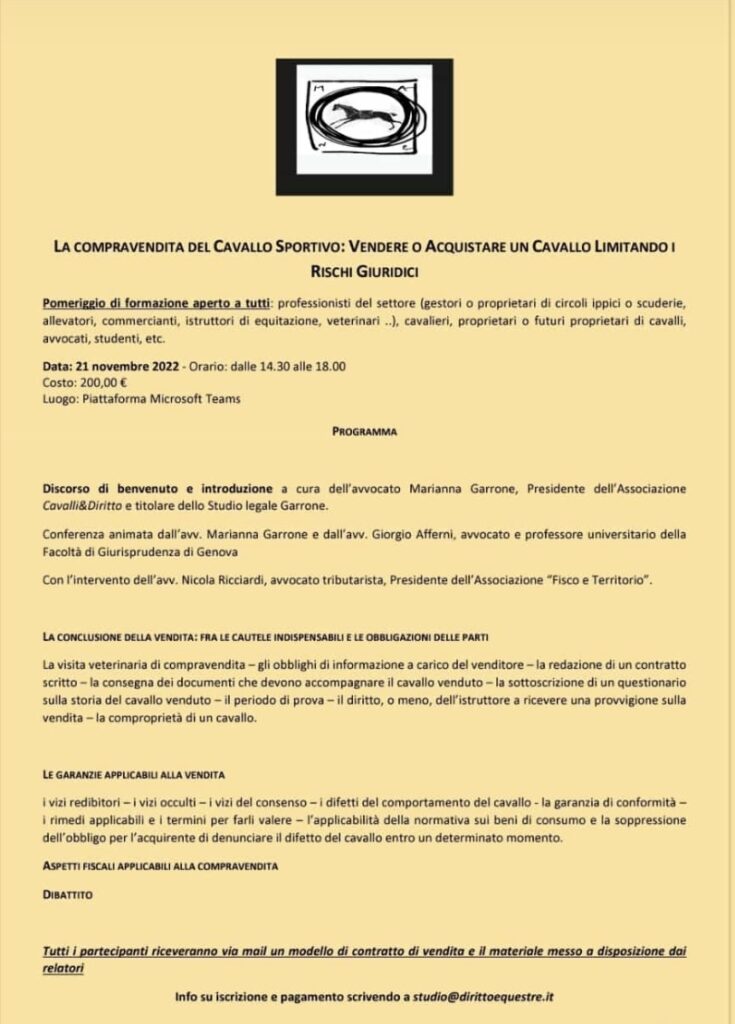

Lunedì 21 novembre alle ore 14.30 parteciperò come relatore all’evento su “La compravendita del cavallo sportivo”, in cui analizzeremo le varie fasi di una compravendita (dal periodo di prova, fino alla visita di compravendita) e ci occuperemo del ruolo e delle responsabilità dei soggetti a vario titolo coinvolti nella compravendita di un cavallo. La conferenza scientifica è curata dallo studio legale Garrone e vedrà come relatori l’Avv. Marianna Garrone il Prof. Giorgio Afferni.

Lunedì 21 novembre alle ore 14.30 parteciperò come relatore all’evento su “La compravendita del cavallo sportivo”, in cui analizzeremo le varie fasi di una compravendita (dal periodo di prova, fino alla visita di compravendita) e ci occuperemo del ruolo e delle responsabilità dei soggetti a vario titolo coinvolti nella compravendita di un cavallo. La conferenza scientifica è curata dallo studio legale Garrone e vedrà come relatori l’Avv. Marianna Garrone il Prof. Giorgio Afferni.

Iscrizione su Teams fino ad esaurimento posti

Nella vita familiare può succedere che gioielli, orologi, opere d’arte e simili siano acquisiti con redditi non dichiarati. Ci si chiede allora che ne sia di questi oggetti se la famiglia si sfascia.

Ne parlo su:

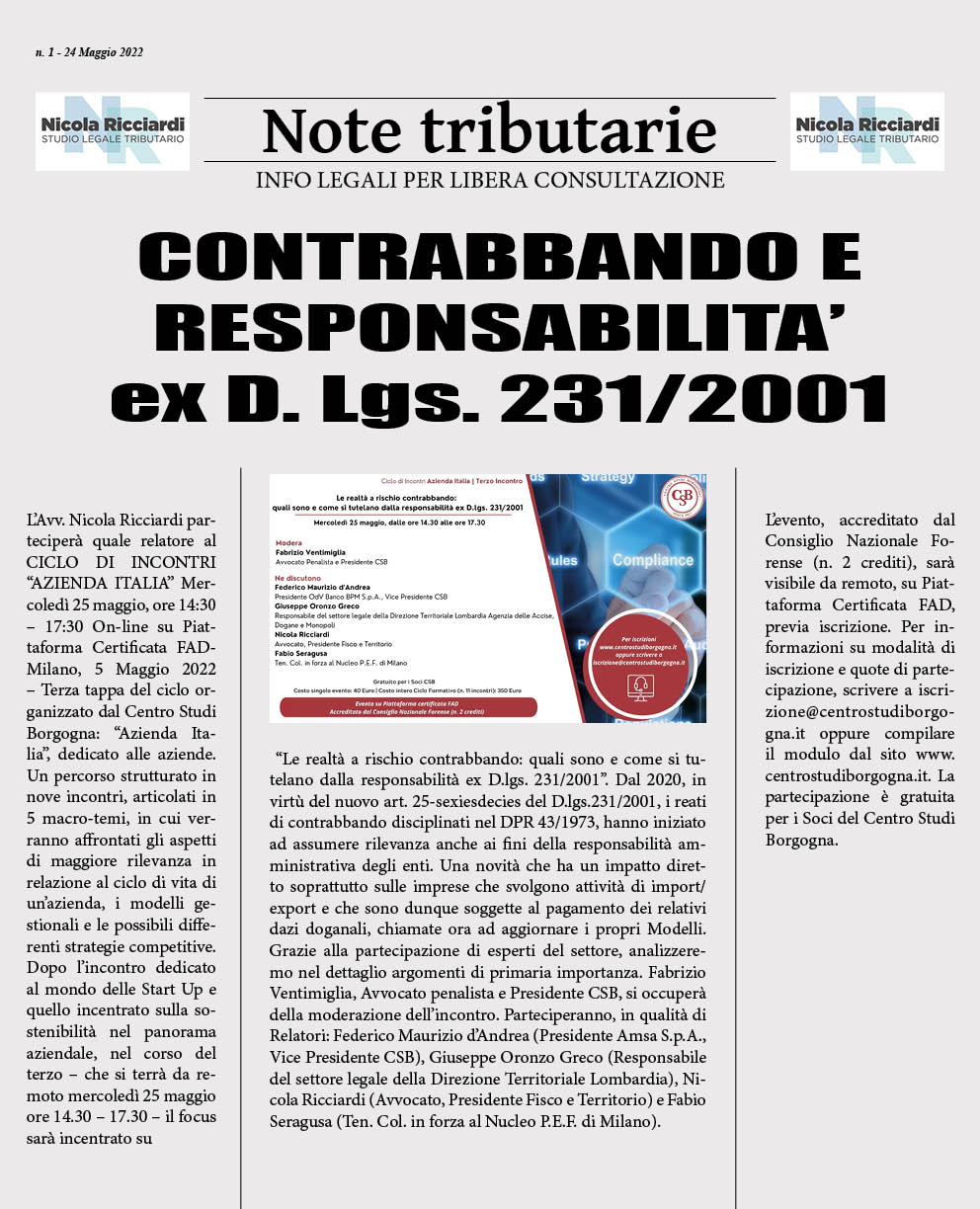

L’Avv. Nicola Ricciardi parteciperà quale relatore al CICLO DI INCONTRI “AZIENDA ITALIA” Mercoledì 25 maggio, ore 14:30 – 17:30 On-line su Piattaforma Certificata FADMilano, 5 Maggio 2022 – Terza tappa del ciclo organizzato dal Centro Studi Borgogna: “Azienda Italia”, dedicato alle aziende. Un percorso strutturato in nove incontri, articolati in 5 macro-temi, in cui verranno affrontati gli aspetti di maggiore rilevanza in relazione al ciclo di vita di un’azienda, i modelli gestionali e le possibili differenti strategie competitive.

Dopo l’incontro dedicato al mondo delle Start Up e quello incentrato sulla sostenibilità nel panorama aziendale, nel corso del terzo – che si terrà da remoto mercoledì 25 maggio ore 14.30 – 17.30 – il focus sarà incentrato su “Le realtà a rischio contrabbando: quali sono e come si tutelano dalla responsabilità ex D.lgs. 231/2001”. Dal 2020, in virtù del nuovo art. 25-sexiesdecies del D.lgs.231/2001, i reati di contrabbando disciplinati nel DPR 43/1973, hanno iniziato ad assumere rilevanza anche ai fini della responsabilità amministrativa degli enti. Una novità che ha un impatto diretto soprattutto sulle imprese che svolgono attività di import/export e che sono dunque soggette al pagamento dei relativi dazi doganali, chiamate ora ad aggiornare i propri Modelli. Grazie alla partecipazione di esperti del settore, analizzeremo nel dettaglio argomenti di primaria importanza. Fabrizio Ventimiglia, Avvocato penalista e Presidente CSB, si occuperà della moderazione dell’incontro. Parteciperanno, in qualità di Relatori: Federico Maurizio d’Andrea (Presidente Amsa S.p.A., Vice Presidente CSB), Giuseppe Oronzo Greco (Responsabile del settore legale della Direzione Territoriale Lombardia), Nicola Ricciardi (Avvocato, Presidente Fisco e Territorio) e Fabio Seragusa (Ten. Col. in forza al Nucleo P.E.F. di Milano).L’evento, accreditato dal Consiglio Nazionale Forense (n. 2 crediti), sarà visibile da remoto, su Piattaforma Certificata FAD, previa iscrizione.Per informazioni su modalità di iscrizione e quote di partecipazione, scrivere a iscrizione@centrostudiborgogna.it oppure compilare il modulo dal sito www.centrostudiborgogna.it . La partecipazione è gratuita per i Soci del Centro Studi Borgogna.